CE ESTE?

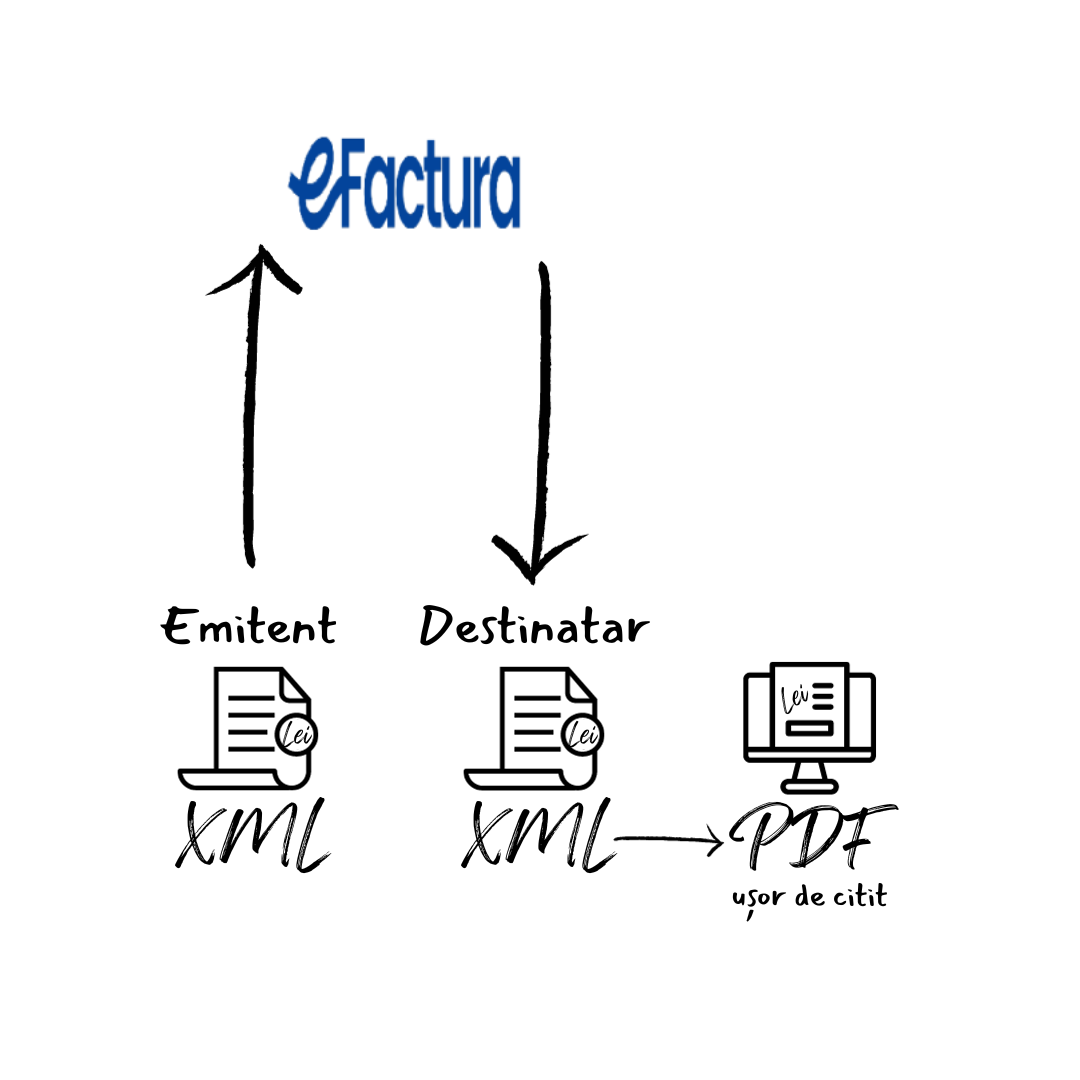

În sensul Ro e-Factura, factura electronică este un fișier xml care oferă conținutul facturii într-un set de date structurat care respectă cea mai recentă versiune a standardului european și a normelor naționale privind facturarea electronica și care asigură transmiterea și primirea electronica a informațiilor furnizate, procesarea și aprobarea pentru plată în mod automat.

Atenție: Un fișier PDF nu este o factură electronică chiar dacă conține aceleași informații!!!

În cele mai multe cazuri, beneficiile asociate cu facturarea electronică depășesc dezavantajele.

“+” Avantaje:

– Procesare mai eficientă

Facturile electronice pot fi procesate mai rapid decât cele tradiționale. Ele pot fi recepționate, stocate și prelucrate automat, ceea ce duce la eficientizarea procesului de gestionare a facturilor.

– Gestionare mai ușoară

Facturile electronice pot fi mai ușor gestionate și monitorizate. Ele pot fi stocate în mod electronic și sunt mai accesibile pentru procesarea și urmărirea plăților.

– Semnătură digitală

Pentru a asigura autenticitatea și integritatea documentului, facturile electronice sunt semnate digital, ceea ce permite verificarea autenticității emițătorului și a conținutului facturii.

– Reducerea anumitor costuri

Utilizarea facturilor electronice poate reduce costurile asociate cu imprimarea, ambalarea și expedierea facturilor tradiționale pe hârtie. De asemenea, se pot economisi costuri asociate cu stocarea și gestionarea hârtiilor.

– Prietenoase cu mediul

Facturarea electronică poate contribui la reducerea impactului asupra mediului, deoarece prin reducerea consumului de hârtie și alte resurse asociate.

“-“Dezavantaje:

– Securitatea datelor

Există îngrijorări cu privire la securitatea datelor în mediul online. În timp ce semnăturile digitale sunt concepute pentru a asigura autenticitatea și integritatea, există întotdeauna riscul atacurilor cibernetice sau a accesului neautorizat la datele electronice.

– Dependența de internet

Facturile electronice necesită conectivitate la internet pentru trimitere și primire. În cazul în care există probleme tehnice sau întreruperi de internet, procesul de tranzacție poate fi afectat.

– Creșterea costurilor cu cerințele tehnologice:

Pot implica investiții inițiale în tehnologie, software și hardware: abonamente soluții de facturare electronică, licențe software, semnături digitale, spații cloud sau de stocare externă pentru păstrarea documentelor electronice.

– Blocaje în sistem în cazul unui flux mare de documente

– Rezistența la schimbare și la adoptarea noilor tehnologii

Accesibilitate limitată a unor clienți sau parteneri de afaceri care nu au un acces facil la tehnologie sau nu sunt familiarizați cu utilizarea acestora.

Acte normative de bază:

Altele:

(*care stabilește produsele considerate cu risc fiscal ridicat în relația B2B se va abroga începând cu 1 ianuarie 2024, in contextul în care începând cu această dată facturarea electronică se va generaliza.)

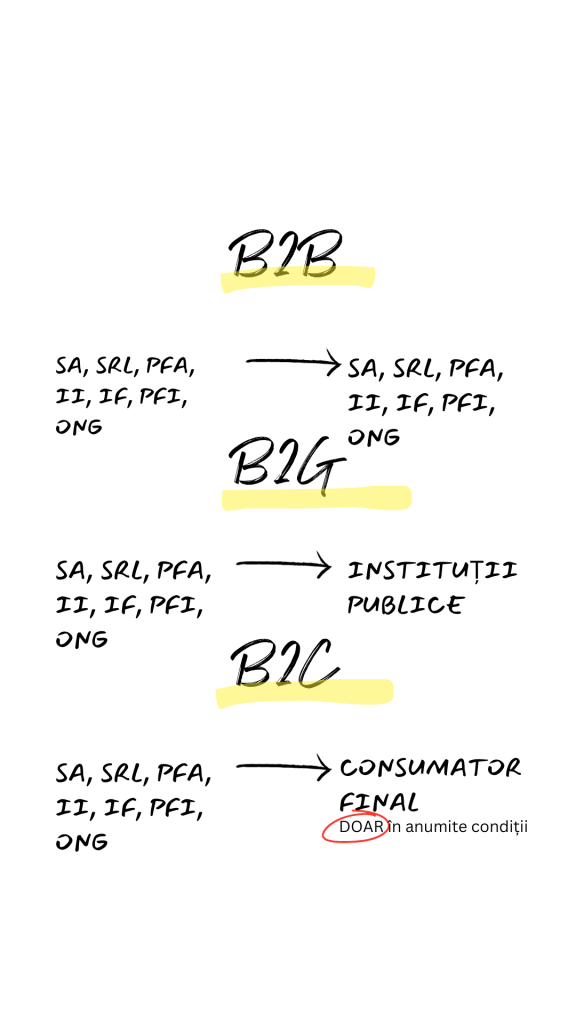

PENTRU CINE E?

Începând cu 1 ianuarie 2024, în România, va deveni obligatorie utilizarea sistemului e-Factura pentru următoarele tipuri de tranzacții:

- B2B (business-to-business)

- B2G (business-to-government)

- B2C (business-to-consumer) – DOAR în cazul unităților turistice care încasează, total sau parțial, prin vouchere de vacanță, contravaloarea serviciilor oferite.

Utilizarea sistemului e-Factura va fi obligatoriu pentru tranzacțiile amintite atât pentru emiterea cât și pentru primirea facturilor, indiferent dacă firmele sunt sau nu plătitoare de TVA.

Această obligativitate NU se aplică în cazul relațiilor comerciale de tipul B2C (business-to-consumer), adică atunci când cumpărătorul – consumatorul final – este o persoană fizică care nu desfășoară activități economice și utilizează bunurile sau serviciile achiziționate pentru consum propriu, cu o singură excepție, cea amintită mai sus.

Această obligativitate se aplică cu conditia ca prestarea de servicii sau livrarea de bunuri să aibă loc pe teritoriul României.

DE CÂND?

Începând cu data de 1 ianuarie 2024, se instituie facturarea electronică

obligatorie pentru toate tranzacţiile efectuate între persoanele impozabile stabilite pe

teritoriul României.

Prima etapă

1 ianuarie 2024 – 30 iunie 2024

Toate firmele sunt obligate să încarce facturile emise în sistemul e-Factura în cel mult 5 zile de la emiterea lor.

Până la 1 iulie 2024, se va merge în paralel cu facturi emise și primite și în format de hârtie, pdf/mail, ca în momentul de față, dar încărcarea lor în sistemul RO e-Factura este obligatorie indiferent de forma facturii.

În perioada de acomodare 1 ianuarie – 31 martie 2024, nerespectarea termenului

limită pentru transmiterea facturilor în sistemul naţional privind factura electronică RO

e-Factura nu se sancţionează.

A doua etapă

începând cu data de 01.07.2024

Din 1 iulie 2024 facturile se vor transmite numai prin e-Factura și numai facturile transmise și validate în sistemul e-Factura vor fi considerate facturi originale valide.

Începând de la acea dată, facturile primite în orice alt format nu vor mai avea valoare fiscală.

Singurele facturi legale vor fi considerate doar xml-urile transmise și validate de ANAF.

CUM?

Emiterea/transmiterea unei facturi în format XML se poate realiza prin două

metode. Însă indiferent de metoda aleasă aveți nevoie de un un certificat digital calificat pentru semnătura electronică și de înregistrarea în Spaţiul Privat Virtual (SPV).

Prima metodă presupune generarea facturilor în format xml și încărcarea lor manuală în e-Factura prin SPV.

A doua metodă e folosirea unui program de facturare electronic care are integrare cu sistemul e-Factura.

Cea mai facilă și rapidă soluție e folosirea unui program de facturare electronic care are integrare cu sistemul e-Factura și care vă ajută să generați automat facturi în format XML, să le transmiteți în SPV și să urmăriți statusul validării direct din program.

Vă recomandăm să vă achiziționați un abonament la unul dintre sistemele de facturare disponibile pe piață. Sunt atât soluții pentru toate companiile, indiferent de mărimea lor. Vă prezentăm mai jos câteva astfel de soluții de facturare online cu integrare e-factura deja realizată sau în curs de realizare.

Nerespectarea termenului limită pentru transmiterea facturilor în sistemul

RO e-Factura constituie contravenţie și se sancţionează cu amendă, începând cu 1 aprilie 2024 astfel:

- de la 5.000 lei la 10.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mari, definiţi potrivit legii

- cu amendă de la 2.500 lei la 5.000 lei, pentru persoanele juridice încadrate în categoria contribuabililor mijlocii, definiţi potrivit legii

- cu amendă de la 1.000 lei la 2.500 lei, pentru celelalte persoane juridice, precum și pentru persoanele fizice.

Deasemenea, începând cu 1 iulie 2024, primirea și înregistrarea unei facturi emise de operatori economici stabiliți în România, în relația B2B, fără a fi transmisă prin sistemul Ro e-Factura, consituie contravenție și se sancționează cu o amendă egală cu cuantumul TVA înscris pe factură. Această sancțiune se aplică inclusiv firmelor neplătitoare de TVA.

Alte întrebări

RESURSELE SUPLIMENTARE & MATERIALE UTILE amintite în acest material

- Semnătura electronică, Trusted list – eIDAS (ec.europa.eu)

- Înregistrarea în SPV pe baza certificatului digital calificat (youtube.com)

- Ghid_RO_eFactura.pdf (anaf.ro)

- Lista instituţiilor publice care au obligaţia utilizării sistemului naţional RO e-Factura(anaf.ro)

- Aplicații web RO-eFactura – eFactura – MF (gov.ro)

- Completare factura (anaf.ro)

- Validare XML factură – eFactura – MF (gov.ro)

- Transformare XML în PDF – eFactura – MF (gov.ro)